Методы определения таможенной стоимости

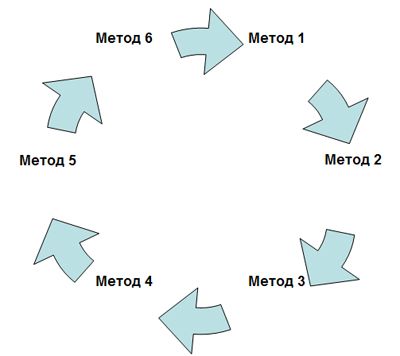

Определение таможенной стоимости грузов, ввозимых на территорию Таможенного союза (ТС), основывается на 6 методах, которые установлены нормами права, а также международной практикой. Каждый из способов применяется последовательно, когда предыдущий не может быть использован.

Метод по стоимости сделки с ввозимыми грузами. Алгоритм его расчета заключается в складывании цены товара в стране-производителе по инвойсу и стоимости его доставки до границы того или иного государства, являющегося членом ТС. Итоговая сумма – это основа для расчета таможенных пошлин и НДС.

Метод по стоимости сделки с идентичными грузами. Способ предполагает использование цены сделки с идентичными грузами. Под ними подразумеваются товары, одинаковые с оцениваемыми по следующим характеристикам: физическим признакам, производителю, стране происхождения, а также репутации на рынке.

Метод по стоимости сделки с однородными грузами. При расчете за основу таможенной стоимости объектов берется цена сделки по грузам, которые обладают сходными с оцениваемыми товарами параметрами и состоят из подобных компонентов, что позволяет сравниваемым предметам быть экономически взаимозаменяемыми.

Метод вычитания стоимости. Расчет базируется на ценах, по которым ввозимые однородные либо идентичные предметы были проданы в неизменном состоянии максимальной партией на территории того или иного государства, входящего в ТС. При этом вычитаются расходы, характерные для внутреннего рынка.

Метод сложения стоимости. Данный способ предполагает учет затрат на производство товаров, к которым прибавляется сумма расходов и прибыли, характерных для реализации оцениваемых грузов. Издержки включают затраты труда на производство предмета, его сборку, машинную обработку, а также ремонт и обслуживание.

Резервный метод. Способ основан на экспертных оценках, которые в максимальной степени базируются на стоимости сделки ввезенных грузов. Также при реализации данного метода применяется процедура фактической оценки товаров с учетом цен, по которым ввезенные предметы продаются в ходе торговли.

При таможенном декларировании нескольких товаров стоимость отдельных объектов может определяться разными методами. Принимая таможенные услуги профессиональных декларантов и брокеров, можно избавить себя от возможных проблем с оформлением документации, таможенным оформлением грузов и т. д.

Возврат к списку

Аэропорт Шереметьево

Аэропорт Домодедово

Аэропорт Внуково

Железнодорожный пост МТ(станция Ховрино)

ЦЭД Московскй таможни

Красноармейский

таможенный пост

(г. Краснознаменск)

Можайский таможенный пост

(г. Можайск)

Михневский таможенный пост

(пос. Михнево, ул. Старомихневская)

Вашутинский таможенный пост

(г. Химки, Вашутинское шоссе)

Львовский таможенный пост

(г. Подольск)

Львовский таможенный пост

(г. Наро-Фоминск)

Сходненский таможенный пост

(г. Сходня)

ЦЕНТР ЭЛЕКТРОННОГО ДЕКЛАРИРОВАНИЯ

т/п Зеленоградский

Московской областной таможни

(г. Зеленоград, Георгиевский пр-т)

Таможенный пост Кубинка

(г. Кубинка)

Станция Селикатная

(г. Подольск)

Краснинский таможенный пост

(д. Красная Горка, Краснинский р-н)

Александровский таможенный пост

(г. Александров)

Владимирский акцизный пост

(г. Александров)

Таможенный пост Обнинский Калужская таможня

(Калужская обл., Боровский р-н, с. Ворсино)

Южный таможенный пост

(г. Санкт-Петербург)

Шушарский таможенный пост

(г. Санкт-Петербург)

ОТО и ТК №2 Себежского таможенного поста Псковской таможни

(урочище Овинки, Себежский р-н)

Торфяновский таможенный пост

(г. Выборг)

Убылинский таможенный пост

(д. Уболенка, Псковская обл., Пыталовский р-н)

Кольцовская таможня

(г. Екатеринбург, Вечерний пер.)

Екатеринбургская таможня

(г. Екатеринбург)

Екатеринбургская таможня

(г. Новоуральск)

Екатеринбургская таможня

(г. Нижний Тагил)

Таможенный пост Морской порт

(г. Находка, т/п Морской порт Восточный)

Южно-Сахалинский таможенный пост

(г. Южно-Сахалинск, Сахалинская обл.)

Корсаковский таможенный пост

(г. Корсаков, Сахалинская обл.)

Холмский таможенный пост

(г. Холмск, Сахалинская обл.)

Таможенный пост Морской порт Владивосток

(г. Владивосток)

Парголовский таможенный пост

(г. Санкт-Петербург)

Таможенный пост Аэропорт Пулково Пулковской таможни

(г. Санкт-Петербург)

Кронштадский таможенный пост

(г. Санкт-Петербург)

Таможенный пост Лесной порт

(г. Санкт-Петербург)

Таможенный пост Гавань

(г. Санкт-Петербург)

Тарухтанный таможенный пост

(г. Санкт-Петербург)

Таможенный пост Бронка

(г. Санкт-Петербург)

Южный таможенный пост

(г. Санкт-Петербург)

Шушаринский таможенный пост

(г. Санкт-Петербург)

ОТО и ТК №4 Северо-Западного акцизного таможенного поста

(г. Санкт-Петербург)